賃貸vs持ち家 コスト比較診断シミュレーター | 住宅費を自動計算

【使い方】賃貸の場合の条件や持ち家の場合の条件を入力してください。「比較期間」で賃貸と持ち家のコストを比較診断します。※本ツールはあくまで簡易シミュレーションです。金利の変動やインフレなど、将来の経済変化は考慮していません。詳しい説明や使い方はこちらをご覧ください。

※入力内容は利便性のためにご利用端末に保存されます。入力内容の保存機能について

※本ツールはあくまで簡易的なシミュレーションです。金利の変動やインフレなど、将来の経済変化は考慮していません。

住宅ローン支払額は「元利均等返済」で計算をしています。

住宅価値の下落率については、目安指標で計算をしています。実際の不動産によって大きく異なる場合があります。

実際の金額のシミュレーションについては、専門家に相談するなどしてください。

あわせて確認!おすすめツール

賃貸派vs持ち家派の因縁の戦い

賃貸と持ち家、どっちのほうが良いのか?どっちのほうがお得なのか?

いまだに議論がされるテーマですよね。

個人的には賃貸と持ち家ってあまり比べられるものでも無いような気がしていますが⋯。

しかし、人生で最も大きな出費になるのが住居費なため「気になる」という人も多いと思います。

不動産業界の人の多くの見解は「家賃を払うくらいなら持ち家の方がお得」と言われますし、お金の大学リベ大の両学長やホリエモンなどは「そんなのは不動産屋の嘘。賃貸のほうが得」と言っていたりして、賃貸派と持ち家派で戦いが繰り広げられていたりします。

参考:「賃貸派vs持ち家派 因縁の戦いについに完璧な理論で決着がつく」をファクトチェック – いえとちラボ(旧フドマガ)

単純に損得で考えるなら、立地、リセールバリュー、将来家を売るか売らないか、何年住むのかがポイントです。

本ツールはあくまでコストだけを簡易試算します。実際にはさまざまな条件が複雑に絡み合ってくるので、良く考えて専門家などに相談するなどして決めてください。

目次

賃貸vs持ち家どっちがお得なの?

「夢のマイホーム」と言うくらいですし、持ち家のために頑張って仕事をしているという人も多いですよね。「マイホームはお得かどうかで考えるものではない」という意見も良くわかります。

ただ一方で、住居費は人生で最も大きな支出であるため、正しいコスト計算とリスク把握が重要でもあります。

数十年先のことは誰も分からないからこそ、コストの試算とリスクの把握が大切です。

本ページでは診断ツールを通して、主に以下のポイントを見ていきたいと思います。

- 持ち家のリスクを把握

- リセールバリュー、持ち家の資産価値を考える

- 固定資産税・修繕費や引越し費用などを考慮した将来的な居住費の比較

- 賃貸と持ち家のQOLの比較

- 高齢者になった時を想像してみる

持ち家のリスクを把握しておこう

賃貸と持ち家どっちがお得?と考える前に、まずは持ち家のリスクについて考えておくことが大切です。

リスクだけで言えば、持ち家のほうがはるかにリスクが高いです。

これらのリスクはツールのシミュレーションでも考慮することができないため、事前にしっかりと把握しておく必要があります。

賃貸であれば引っ越せば済む問題でも、持ち家となるとそうもいかないことが多いです。

以下に持ち家のリスクの例を解説します。

金利が急上昇してローンの支払いが難しくなる場合がある

変動金利で住宅ローンを組んでいる場合、金利の上昇により月々の返済額が大幅に増える可能性があります。少しの上昇でも長期的に見ればかなりの負担増となることがあります。

病気や失業でローンの返済が難しくなる

長期間にわたる住宅ローンでは、人生のどこかで収入減少のリスクが起こり得たりします。

団信(団体信用生命保険)ではカバーできないケースも多く、返済不能に陥ると最悪の場合は家を手放すことになります。賃貸であれば収入に合わせて居住場所を変えられますが、持ち家の場合はそれができません。

転勤・転職によって引っ越しが余儀なくされる

会社によっては、持ち家がある場合は極力転勤などを避けてくれた人事を行ってくれます。

しかし、何があるのか分からないのが人生で、実際にはマイホームを建てた後に会社が倒産したり、転勤・転職で引っ越しを余儀なくされるという人も多いです。「本当にずっとそこに住めるのか?」を考えることが大切です。

津波や地震など災害で住めなくなる

最近の住宅は耐震性も高く、保険加入である程度備えることはできますが、それでも日本は自然災害大国です。実際に災害のことを考えると、持ち家のほうがあらゆる損失のリスクが高いです。

離婚・介護などにより、家族構成が変わる

マイホームを建てる時に離婚のことを考える人はいないかもしれませんが⋯、実際に離婚というのはかなり大きな問題です。現在は「3組に1組が離婚する」と言われており、かなり現実的に直面しやすい問題でもあります。

(参考:トップは46%!「離婚率」47都道府県ランキング 「伝統的に離婚率が高い」あの県がトップに _ 恋愛・結婚 _ 東洋経済オンライン)

他にも急遽家族の介護が必要になったり、子どもの状況によっては家族構成が大幅に変わることもあります。

当初は家族みんなで住む予定の家だったのに結果1人で住んでいる、という人もいるのではないでしょうか。

周囲の環境が変わる・近隣トラブルが発生する

どれだけ満足度が高いマイホームだとしても、周辺の環境が変わることによってその影響を受けるリスクというものもあります。

たとえば、購入時には静かな住宅地だったのに、数年後に大規模開発で日当たりや景観が悪化したり、近隣に工場ができて音が気になるようになってしまった、ということもあります。

また、ご近所トラブルが発生して住みにくくなるということもあります。

最初は仲良かったのにある時仲違いしてしまったり、隣家の人が騒音トラブルを起こしたりするなど、周囲の環境というのは自身でコントロールできるものは少ないです。

持ち家の資産価値・リセールバリューを考えよう!

リセールバリューとは「いくらで売れるか?」といった、売る時の価格のことを言います。

いきなり売る前提の話!?と思うかもしれません。

持ち家派の人はマイホームを建てるとき、「終の住処にする覚悟」の人が多いので、家を売るなんてことはあまり考えていないかもしれません。しかし、実際には家のリセールバリューを考えておくことはとても重要です。

前述したリスクがあるように、数十年先のことは誰も分かりません。最悪の場合はマイホームが負の資産となることも考えられます。

そのため、いざとなった時に家を売れるかどうか?いくらくらいで売れるか?を考えておくことが大切です。

リセールバリューがある程度の金額見込めれば持ち家でOKでしょうし、ほとんど見込めなければ立地を見直すか大人しく賃貸が賢い選択かもしれません。

損得計算の場合、家の売却額で大きく結果が変わる

単純に損得で考える場合、将来家を売るか売らないかで大きく損得結果が変わります。(そのため本ツールの診断結果では、家を売る場合と売らない場合の結果を表示しています)

車やパソコン、スマホなどの購入時にもリセールバリューというのは大きな選び方のポイントですよね。

たとえば、購入価格が高くても、高く売却できれば、結果お得になるということも多いです。では家のリセールバリューというのはどのように考えれば良いでしょうか?

建物と土地は分けて考える

まず資産の考え方として建物と土地は分けて考えるようにしましょう。

日本の住宅の場合は、フランスのように経年数で価値が上がるということはほぼありません。

例外として都市部のマンションなどは価値が上がる場合がありますが、多くの場合は、建物に関しては完全に「消耗品」です。木造住宅の場合は、法定耐用年数が22年と定められていることもあり、おおよそ25年ほどで建物の価値はほぼゼロに近くなります。

そのため本ツールでは以下のように建物の価格の下落を計算に取り入れています。(価値が上昇する可能性は考慮していません)

戸建て住宅の下落率の目安

| 築年数 | 下落率 | 築年数 | 下落率 |

|---|---|---|---|

| 築1年 | 5% | 築8年 | 40% |

| 築2年 | 8% | 築9年 | 45% |

| 築3年 | 13% | 築10年 | 50% |

| 築4年 | 16% | 築12年 | 55% |

| 築5年 | 20% | 築15年 | 60% |

| 築6年 | 30% | 築18年 | 65% |

| 築7年 | 35% | 築20年 | 70% |

(参考:3000万で買った家はいくらで売れる?築年数のシミュレーションと家を高く売るポイント – 【SUUMO】住まいの売却ガイド)

マンションの場合は戸建て住宅よりも下落率が緩やかです。立地が良いことも多く、共用部分が修繕されている場合は価格が下がりにくいです。

マンションの下落率の目安

| 築年数 | 下落率 | 築年数 | 下落率 |

|---|---|---|---|

| 築1年 | 2% | 築8年 | 16% |

| 築2年 | 4% | 築9年 | 18% |

| 築3年 | 6% | 築10年 | 20% |

| 築4年 | 8% | 築12年 | 25% |

| 築5年 | 10% | 築15年 | 30% |

| 築6年 | 12% | 築18年 | 35% |

| 築7年 | 14% | 築20年 | 40% |

(参考:公益財団法人 東日本不動産流通機構「築年数から見た首都圏の不動産流通市場(2023年)」)

建物の資産価値は下がりやすいことが分かりましたよね。

そのため、考えるべきは「土地」の価値です。

ちなみに、不動産価格については以下ツールで調べたい地域の「建物と土地の取引価格」や、「土地のみの取引価格」を調べることができます。良ければご利用ください。

リセールバリューが高くなる土地の例

基本的に立地が良いと言われる場所はリセールバリューが高くなる場合があります。

- 都心や駅近などの一等地

- 住みたい街ランキング上位などの人気エリア

- 閑静で日当たりが良い土地

- もともと高級住宅地

- 将来都市開発によって便利になるエリア

上記のような場合は、価値が高くなると想定できる土地です。ただし当然ですがそもそもの価格が高いことがほとんどで、一般の人では購入が難しいことが多いです。

リセールバリューが安くなる土地の例

それでは次にリセールバリューが安くなる土地の例について見ていきましょう。

- 駅遠など交通インフラが整っていないエリア

- 日当たりが悪い、傾斜地

- 周りに墓地や騒音が気になる工場などがある

- 人口減少が進んでいる地域

人口減少については、今の日本ではほとんどの地域が人口減少しています。一方、都市部などインフラが整っているところは人口が増えていたりしますがそもそも住宅地に空きがほとんどありません。

リセールバリューが高い不動産を買うのは難しい

先ほどの例を見て分かる通りですが、リセールバリューが高くなる土地は購入するのが難しいです。ほとんどがすでに開拓されており、資産家などによって確保されているのが現状です。当然ですが今後価値が上がる可能性のある土地なんてそうそう手放しません。

都市開発などによって地価が上昇する場所などもあります。近隣に大型ショッピングモールが建設される予定があったり、新駅やリニア開通、バイパス開通などによって交通インフラが整う予定の土地は狙い目だったりします。

しかし、これらも不動産投資のプロ達がしのぎを削っているので、そう簡単に「資産価値の高くなる土地」を購入できるものではありません。

売却時は仲介手数料や税金も発生する

家の売却時には、仲介手数料や税金などのコストが発生します。仲介手数料は、売却する家の価格によって決まります。税金などその他諸経費の計算は複雑でケースバイケースなので、本ツールでは仲介手数料の計算のみを行い、消費税などは含めていません。そのため、あくまで簡易的な計算ですが、以下速算式でざっくりと仲介手数料を計算しています。

| 不動産の売買価格 | 速算式 |

|---|---|

| 200万円以下 | 売却価格×5% |

| 200万円超400万円以下 | 売却価格×4%+2万円 |

| 400万円超 | 売却価格×3%+6万円 |

(参考:家売却にかかる仲介手数料とは?その他の諸費用や計算方法も解説 – ホームズのよくわかる!不動産売却)

固定資産税・修繕費、引越し費用などを考慮した将来的な居住費の比較

賃貸・持ち家のコスト比較時に、単純に「家賃」と「住宅ローン(購入価格)」で比較することも多いかもしれませんが、実際には他に計算に含めなければいけない費用が多々あります。

主には以下のような費用を計算に含めて考える必要があります。

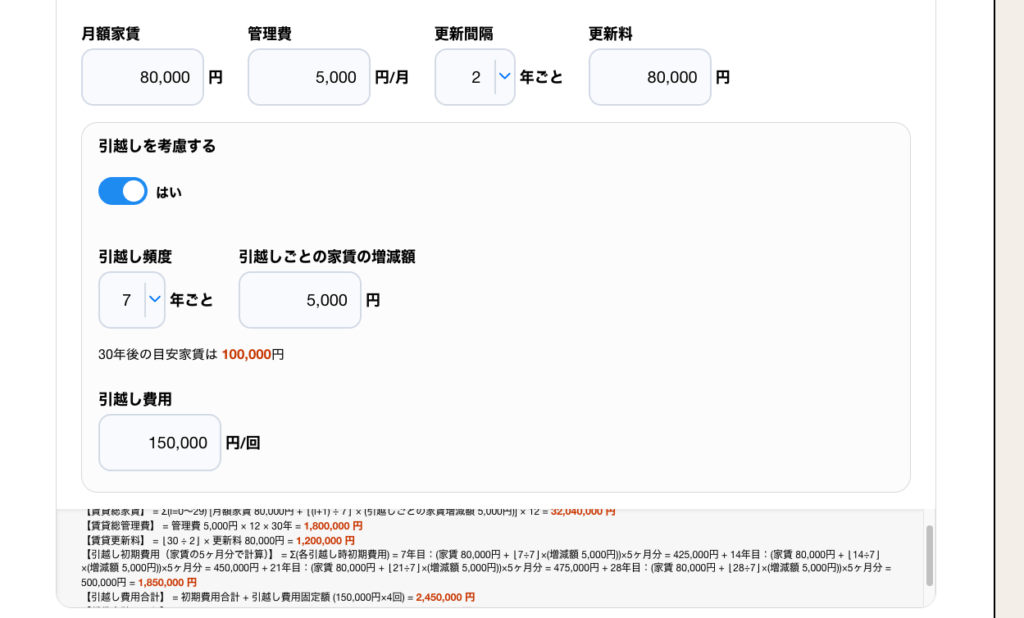

賃貸で考慮すべき費用

- 管理費・共益費

- 火災保険

- 更新料

- 引っ越しに関する費用(原状回復費なども含む)

- 家賃の上昇幅

賃貸の場合は2年に1度など更新料がかかります。他にも火災保険は必要ですし、共用部分の管理に必要な、管理費・共益費が必要な場合が多いです。

また賃貸の場合で大きなコストとなりがちなのが「引っ越し」に関する費用です。

人によってどの程度の回数引っ越しを行うかは人それぞれですが、平均的にはおおよそ4・5年に1回は引っ越していると言われています。

(参考:賃貸の平均居住期間はどれくらい?長く住んでもらう方法を伝授)

本ツールでは引越しの初期費用を「引越し時の家賃の5ヶ月分」として計算しています。

引越し業者に依頼する引越し費用については固定額です。家族人数や荷物量によって異なると思いますがあくまで平均的な金額を設定して計算してください。

このように、もし5年に1回は引っ越しをするというのであれば、5年毎に数十万円ほどの費用が必要となってきます。さらには収入の増加や、家族が増えるに伴って広い部屋に引っ越すという場合は、当然家賃も上がるためそれも考慮しておく必要があります。

持ち家より賃貸のほうがコストが安いと思って、頻繁に引っ越しをしていては結果的に大きな出費となっている場合があります。

持ち家で考慮すべき費用

- 町内会費(マンションであれば管理費・共益費)

- 火災保険・地震保険

- 固定資産税

- 修繕費

持ち家で考慮すべき費用として大きなものは「固定資産税」や「修繕費」です。

一戸建ての固定資産税は平均で年間10〜15万円

賃貸派vs持ち家派で必ずポイントとして取り上げられるのが「固定資産税」です。

持ち家の場合避けられない税金です。固定資産税は土地・建物の評価額によって決まるわけですが、平均で10〜15万円ほどの税金がかかってきます。

(参考:一戸建ての固定資産税は平均いくら?計算方法や納付方法を解説 _ コラム _ アイダ設計の分譲住宅いろどりアイタウン)

固定資産税には軽減措置などもありますが、それでも資産を所有しているかぎり払わなければならない税金です。住宅ローン完済後も払い続けなければなりません。

一戸建ての修繕費の平均は500〜600万ほど

マンションの場合は修繕積立金を徴収されたりしますが、一戸建ての場合は自分で意識的に備えておく必要があります。

新築であれば家がピカピカなので修繕費なんて必要無いように思うかもしれません。

最近の住宅であればそこまで修繕が必要にならないこともあるかもしれませんが、経年劣化は避けることができないため、持ち家の場合ある程度の修繕費が必要になることを考慮しておくことが大切です。適切に修繕を行っていると建物の資産価値を上げることができる場合もあります。

実際に、最初の10年は家の修繕に費用がかかるといったことはあまり無いと思います。しかし、それでも30年以上家に住み続けるといった場合は、多くの箇所で修繕が必要になるケースがあります。

不動産情報サービスのアットホームの調査によると、新築一戸建てに30年以上住んでいる方に調査を行ったところ、木造住宅で平均修繕費が470万、鉄筋・鉄骨造で平均617万、あわせた平均で532万円ほどの修繕費を支払っているとわかりました。

(参考:2021年“新築一戸建て購入後30年以上住んでいる人に聞く「一戸建て修繕の実態」調査” _ アットホーム株式会社のプレスリリース)

修繕箇所としては、外壁や屋根、トイレ・お風呂・キッチンなどが多いです。

実際に今の住宅であれば、そこまで修繕費はかからないような感じもありますが、建物によっては考慮しておく必要があります。

賃貸と持ち家のQOLを比較しよう

QOLとはクオリティ・オブ・ライフのことで、「生活の質」のことを言います。

QOLを無視してお金だけ貯めても「そもそもなんで我慢してるんだろう⋯」ってなりますよね。一番長い時間を過ごす家だからこそ、損得よりもQOLを考えるのが大切です。QOLを考えることは浪費とは異なる考え方です。

延床面積は圧倒的に持ち家のほうが広い

延床面積というのは各階の床面積を合計した面積のことです。賃貸の場合ほとんどが1階のみだと思いますが、持ち家の場合は2階建てや3階建てなど複数階になることが多いです。

たとえば、毎月の支払額が同じ10万円だったとして、賃貸と一戸建てでは部屋の広さが大きく異なります。

部屋の広さというのはQOLに直結することがあります。

狭い部屋のほうが落ち着くという人もいますが、多くの人が部屋は広いほうが良いと思うのではないでしょうか。

ただバランスが大切でもあります。

部屋が狭すぎるとストレスになりますし、逆に広すぎてもエアコン代や暖房費などが高くなって無駄になることがあります。エアコン代や暖房費については以下で計算してみましょう。

自由度が大きく異なる

自由度があるということはその反面自分に責任があるということになりますが、QOLの向上を考える時に自由度って大切ですよね。賃貸であれば壁に画鋲を刺すのも躊躇しがちですが、持ち家であれば自由です。

床や壁に傷をつけるのにビクビクしているよりは、自由なマイホームのほうがストレスがありません。

高齢者になった時を想像してみる

なかなか想像が難しいかもしれませんが、高齢者になった時を考えるというのは賃貸vs持ち家の比較では大切です。

高齢の場合は以下のようなことを考えなければならないと言われます。

- 高齢者だと賃貸契約が難しくなることがある

- 家族構成が大きく変わっていることがある

- 介護や相続について考える必要がある

高齢者だと賃貸契約が難しくなる?

収入やお金があるというのが前提でもありますが、働き盛りの人より賃貸契約が難しくなることは事実だと思います。

日本では空き家が増えているため、お金があれば高齢者でも貸してくる物件はたくさんあると言われたりもしますが、実際の選択肢は限られるかもしれません。

最近では高齢者の孤独死が問題となっており、単身の高齢者の賃貸契約は渋る大家が多いと聞きます。

(万が一孤独死されると事故物件となり、「大島てる」にずっと掲載されることになります⋯)

(参考:孤独死は、実はびっくりするほどある!高齢入居者の孤独死対策 _ 賃貸経営の法律 _ 三井住友トラスト不動産)

ただ一周回って孤独死が当たり前になってきたこともあり、最近では事故物件を気にしないという若い人も増えています。むしろ安いから望んで探している人すらいます。

家族構成や介護・相続を考えておく

離婚や再婚、子どもの成長や子どもの結婚、親や配偶者の介護など、家族構成の変化や介護・相続問題についても考えておく必要があります。

先のことを考えずに無計画に家を建ててしまうと、将来自分が困るばかりか家族に迷惑をかけてしまうこともあります。30年後の予想は不可能だとしても、リスクを想像して備えておくことはできます。

まとめ

賃貸vs持ち家は、人によって価値観が異なるため、一概に損得で比較するべきでは無いかもしれません。しかし、人生の中で最も大きな支出となる住居費について、コスト予想やリスクを考えておくことは重要となります。ぜひ本ツールを参考にしていただけたら幸いです。