![]()

![]()

![]()

ロードマップは以下ステップに分かれています。

各ステップごとにおすすめツールがあるので、それらツールを使ってみましょう。

各ステップの最後に「チェックリスト」があります。

「OK」だと思ったものにチェックしてください。

当サイトには各ページに「電卓」機能が付いています。何かの計算をしたい場合は電卓を使ってみましょう。

お金は取り戻せても、健康は取り戻せない。

まずは、体と心の土台を整えよう。

はぁ、今月もお金がピンチだなあ

よーし、いよいよ本腰入れて家計を立て直すぞー!

ちょっと待つのじゃ……

……凡人よ。

うおっ!?…じ、じいちゃん!?

(……確か今年で7回忌)

ワシは家計管理の神。

おぬしの家計改善をいつも空から見守っとる⋯⋯いわゆる「天の声」というやつじゃ。

(なるほど⋯これが守護霊ってやつか⋯)

毎日コンビニで酒ばっか買って浪費しとる、おぬしの家計改善を助けてやろうと思ってな。ふぉっふぉっふぉ。

ありがとう。じいちゃん……

か・み!神なの!

あ、ありがとう。……神様。

一応家計簿用のノートと副業バイトの求人誌をもらってきたんだけど……

うむ。家計を改善する心意気は良いが、相変わらずセンスはゼロじゃな髪型も。

まず整えるべきは、おぬし自身の体と心じゃ。

(なんかしれっと髪型ディスられたんだが⋯)

体?心?マインドが大事みたいな意識高い系のやつですか?そんなの関係あるんですか……

健康を崩せば医療費がかかる。ストレスが溜まれば衝動買いが増える。「健康」を失えば「家計」は壊れるんじゃ。

家計改善でも「健康管理」は大切です。

不健康な状態では判断力や気力が落ち、支出も増えがちになります(医療費・外食・ストレス消費)。 健康な生活習慣が身についていれば、節約も副業もスムーズに回せるようになります。

体と心の健康は、家計改善の行動力・判断力・持続力すべての源です。まずは最大の資産である「健康」をつくることから始めましょう。

まずは基本的な生活習慣をチェックし、「整える」ことじゃな。食事・睡眠・運動・メンタル、どれも家計と無関係ではないぞ。

なるほど……

うむ。健康指標ツールや食事管理ツールを使って、まずは健康状態をチェックしてみるんじゃ。

健康な体作りにはこのツールをチェック!

おぬしのような酒飲みは以下ツールで飲酒量もチェックしたほうが良い。

飲み過ぎにはこのツールをチェック!

なんか命の危険性があるって診断結果になったなぁ

お金の流れを「見える」ようにしよう。

それがすべての出発点。

さて、健康を見直したぞ〜!

γ-GTPは300とちょっと高めだけどそれ以外は健康だぞ。

で、早速なにからやればいいのかな?

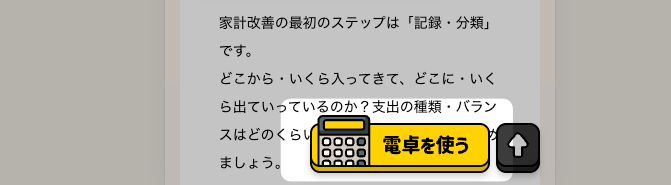

う、うむ。それでは「家計の可視化」から始めるのじゃ。

(……さ、さんびゃく!?)

可視化って……レシート集めたり、Excelで表作ったり?

そう堅苦しく考えるでない。今は便利なツールがある。

"入力するだけ"でよいのだ。

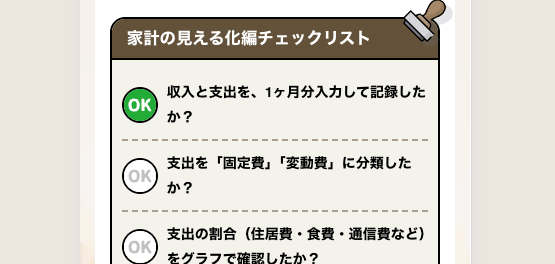

家計改善の最初のステップは「記録・分類」です。

どこから・いくら入ってきて、どこに・いくら出ていっているのか?支出の種類・バランスはどのくらいかを把握することからはじめましょう。

家計の実績記録は家計簿だよね?

うむ、そうじゃ。手書きノートで家計簿を付けても良いが、大切なのは「継続性」。

継続…ゴクリ

最初は意気込んで家計簿を付けても挫折しては意味がない。ズボラでも続けられるように可能な限りラクをするのが良い。

確かにいつも最初だけで挫折しちゃうんだよなあ

そういった意味では、家計簿はクレジットカードや銀行口座と連動した家計簿アプリを使うのがおすすめじゃ。そして記録した実績を元に以下ツールで「計画」を立てると良い。

家計管理にはこのツール!

このツールでまずは収入や支出をすべて入力していく。この先50年までの計画を立てることができるぞい。

固定費とか変動費とか出費を分類するのね。

うむ。後ほど解説するが将来の大きな支出の積み立て計算も可能じゃ。

ツールに入力すると以下のように家計の計画を「見える化」することができる。

おおぉ…

支出を分類して、出費の傾向を把握することで改善するべきポイントが見えてくるぞい。例えば「食費が全体の何割か?」や「子どもの教育費はどうやって確保すれば良いか」など、数字で見れば削るべき場所が自ずと見えてくる。

なるほどなぁ……でもいまいち支出のバランスってわかんないなあ

ならばこのツールを使うがよい。支出というのはそれぞれ収入の何%くらいが目安というものがある。まずは家計の支出バランスを確認してみるんじゃ。

家計の黄金比計算はこのツール!

収入から出費の種類ごとに予算配分して計画を立てればいいのね!

このステップではまずは支出を「固定費」「変動費」に分けて、グラフなどで「見える化」しましょう。そこから家計の予算配分を考えていきます。

このステップが完了すれば、次にやるべきことが自然と見えてきます。

節約の近道は、

「大きくて毎月かかる出費」から

家計のバランスを確認したけどいろいろバランスが崩れてたなぁ

家計のバランスは生活スタイルやライフステージによって異なる。節約できるところを節約して自分なりのバランスを考えてみるんじゃ。

節約かあ……毎日の晩酌が唯一の楽しみなんだけど我慢しなきゃかなぁ

節約というと「コンビニを我慢する」「電気をこまめに消す」などを思い浮かべがちじゃが、家計改善の近道は「固定費」の見直しにある。

固定費って家賃とかネット回線代とかだよね。

うむ。主に節約が見込める大きな固定費には「住居費」「保険料」「通信費」「サブスク」「車関連費」「税金」がある。まずはこれらを見直すのが大切じゃ。

固定費は一度見直すだけで、毎月の家計が自動的にラクになる「仕組みの節約」です。 特に以下の6つは、多くの家庭で大きな改善効果が見込めるポイントです。

家賃や住宅ローンなど、住居費は家計支出の中でも最も大きな割合を占める固定費です。最も大きな支出だからこそ適切な金額の範囲に収めることがとても重要です。

「家賃だから仕方ない…」「ローンは変えられない…」と思い込んでいませんか?

住居費も「引っ越しで家賃を下げる」、「実家やパートナーとの同居」、「住宅ローンの借り換えや繰上げ返済」、「住居手当・制度の見直し」などなど方法はあります。

もちろん大きな決断が必要ですが、一度見直せば節約効果は大きく、毎月続くため検討する価値は十分です。

住居費かあ……うち、家賃が8万円なんだけどちょっと高い気がしてるんだよなあ……

その額だけでは判断できぬな。大事なのは「収入に対して適正か」どうかじゃ。

一般的には"手取り収入の25〜30%以内"が目安とされておる。理想は20%じゃ。超えておるなら危険信号。以下ツールで確認してみると良い。

住居費はこのツールをチェック!

今はまだ賃貸だけど、やっぱりそのうち夢のマイホームを持ちたいんだよなあ

マイホームは人生で一番大きな買い物じゃな。単純に賃貸の家賃と住宅ローンで比較するだけだと後悔するなんてこともある。以下ツールで合計コストを比較してみたり、ページ内に書いてある持ち家のリスクを確認するのがポイントじゃ。

持ち家はこのツールをチェック!

住居費って言ってもいろいろ考えなきゃいけない費用があるんだなぁ

うむ。賃貸なら更新料や引越し費用、持ち家なら固定資産税や修繕費を考えるのが大切じゃな。

保険は「入っていれば安心」と思われがちですが、内容を理解せずに入りっぱなしになっているケースも多く、家計を圧迫する固定費の代表格です。

医療保険、がん保険、生命保険、学資保険……本当に今の生活に全部必要でしょうか? 特に、会社員や公的保障が手厚い人の場合、掛け捨て型・必要最低限の補償で十分なこともあります。 一方で「入っていないと怖いから」と不要な特約が大量についている高額保険を契約している人も多数。 見直すだけで月数千〜1万円単位の節約が可能です。

うーん……保険ってなんか難しいんだよなあ。怖いからいっぱい入っちゃってて。

その「なんとなく」が一番危ない。

たしかに"ゼロリスク"にはできん。しかし、それを理由に"高すぎる保険料"を毎月払い続けるのは本末転倒じゃ。

保険は"感情"ではなく"確率と損失額"で考えると良い。

確率と損失額?

うむ。基本的に損失額が小さいものは貯金で備えるようにする。ペット保険や自動車の車両保険などじゃな。車両保険については以下ツールで本当に必要かチェックしてみると良いぞい。

車両保険はこのツールをチェック!

貯金で賄うことが難しい大きな損失額が予想されるものに対しては保険で備えるんじゃ。

火災保険とか、自動車の対人・対物とかだよね

うむ。他には自分が亡くなったら困る家族がいる場合などは「生命保険」じゃな。他のほとんどのことは「社会保険」でカバーできるぞい。

スマホ代・固定電話回線代・インターネット回線費は、見直せばすぐに節約できる代表的な固定費です。

スマホ代でも「昔から使ってるから」「なんとなくよくわからないから」とキャリアプランや回線を変えずにいると、年間数万円単位で損をしていることもあります。 最近では格安SIMの品質も安定し、ネット回線も地域や用途に応じて選べる時代。 月額5,000円以上かかっているなら、まず見直し候補です。

あ〜……スマホ代がまた七千円超えてる……

惰性で高いプランを使い続ける者に、節約は訪れぬ。

わかってるんだけど……なんかプラン多すぎて比較するのめんどくさくて……

たしかに日本の通信プランは複雑なものが多い。しかし、基本的には用途に合ったプランで選べばよい。"通話をよく使うか"、"データ容量はどのくらいか"、基本的にはこれだけで十分じゃ。

たしかに、ほとんどWi-Fiで使ってるだけなのに、無制限プランに入ってる……

その差額が、積み重ねれば月5,000円、年間で6万円にもなる。まずは確認するんじゃ。スマホと光回線をセットにすれば「セット割」などもあるぞい。

通信費はこのツールをチェック!

音楽、動画、クラウド、アプリ、フィットネス……などなど。

便利なサブスクリプションサービスですが、月額数百円〜数千円が"静かに"積み重なって大きな支出になります。

1つ1つは少額でも、気づけば月5,000円〜1万円近く支払っている人も珍しくありません。月5,000円でも年間では6万にもなります。「無料体験で登録してそのまま放置」「使っていないのに継続」そんなサブスクないかチェックすることが大切です。

計算したらサブスク代だけで月6,000円以上いってる……

見よ、それが"気づかぬうちに家計を蝕む"サブスクの罠じゃ。

ちなみに年間契約のものも確認したか?

うっ……高額な年間プランのものが

動画配信も3つ登録してるし、ストレージも有料にしてたし……こんなにいらないかも……

サブスクは"使っているつもり"が一番危ない。大事なのは"実際に活用しているかどうか"じゃ。

一つずつチェックして使ってないのは全部解約するか……

うむ。"使ってないもの=毎月の無駄"と心得るんじゃ。サブスク管理には以下ツールがおすすめじゃぞい。サブスクの費用と利用期間を管理できる。

サブスク管理はこのツールをチェック!

車を持っている人にとって、車関連費は住居費に次ぐ大きな固定費です。 ローン・ガソリン代・保険・駐車場・車検・税金など、持っているだけで毎月数万円単位の出費になります。

車は必需品のように思いがちですが、都市部や使用頻度の低い家庭では、「手放す」「家族間で共有する」または「カーシェアやレンタルに切り替える」などで、家計は大きく改善されます。

車は絶対に必要と思い込む前に「今の車の使い方は本当に最適か?」を見直すことで、維持費の圧縮や保険の見直しなどの余地は十分にあります。

毎月なんかキツいと思ってたら……車関連の出費が大きいんだよなあ……

そうじゃ。車は"静かに財布を空にする鉄の箱"とも言われる。

でも、車ないときついよ……地方だし……

必要なのは否定せん。ただし、"今の所有方法が本当に最適か?"を考えてみるんじゃ。最近ではカーシェアが広がっとる。所有する場合も軽自動車や中古車にすることでコストを抑えられる。

でも車って男のステータスみたいなものだし、やっぱ普通車でカッコいい車に乗りたいよ。

気持ちは分かるが車はあくまで移動手段。見栄で選んでいては節約はできんぞい。一度車の維持費を正確に計算してみることじゃな。以下ツールで計算してみるんじゃ。

車の維持費計算はこのツール!

月々の出費は大したことないと思ってたけど、購入費とか車検・税金、全部含めると月に5万以上かかってる計算になるんだが……

うむ。毎月の支出だけでは本当の車の維持費は見えてこない。車は所有しているだけでお金はかかるし価値も下がっていくんじゃ。

月5万円なら他の移動手段でも良いかも。タクシー使うとか、面倒だけど自転車にするとか……。

車は絶対に必要だと思い込まず、まずは所有しなくても生活できるかを確認してみるんじゃな。所有するにしても無理なく維持できてコスパが良い車を選ぶと良い。

車の所有診断はこのツールを確認!

税金は一見"どうにもならない支出"に見えますが、正しい知識と制度の活用で、実質的な支出を抑えることが可能です。

特に次の3つは家計改善に直結します。

・ふるさと納税:実質2,000円で返礼品が受け取れる「節税+節約」の制度

・控除の活用:医療費控除、生命保険料控除などで所得税・住民税の負担軽減

・副業・個人事業主の経費化:確定申告を通じて必要経費を計上できれば、所得税の最適化が可能

制度を知らないままでいると損をし続ける仕組みになってしまうため、まずは「何が使えるのか」を知ることが重要です。

ノウゼイハ……コクミンノ……ギム……カタカタ

(税金という言葉が嫌すぎて脳死ロボになっとるな……)

税金かあ……税金はふつーの会社員には関係ないよね

そうとは限らん。確かにサラリーマンにできることは限られとるが、「①ふるさと納税」、「②控除」、「③事業所得による経費化」を理解することで家計負担を軽くできるんじゃ。

ふるさと納税はなんかお得だって聞くな〜

ビールとか日本酒がもらえるんだよね

(酒に目がないヤツじゃの…)

うむ。食費や日用品費を浮かせられるものが良いな。

次は控除じゃ。

コウジョってなんだっけ

税金における控除とは、課税所得から一定額を差し引くことを差す。日本は累進課税じゃから課税される所得金額が下がれば税金も少なくなるという仕組みじゃ。

なるほど。税金の対象となる所得を少なくできるのかあ

控除は幅広くある。代表的なものには「扶養控除」「配偶者控除」「医療費控除」「生命保険料控除」などがある。

生命保険も控除されるなら保険に入っても良いのかなあ

控除と言ってもあくまで課税所得が下がるだけじゃ。上限もある。節税効果は微々たるもので保険料のほうが圧倒的に高いぞ。

会社員では年末調整で計算される。

会社員はこのツールをチェック!

節税効果が大きいのは「事業所得」じゃ。

事業所得って副業ってこと?

うむ。副業といってもバイトなど雇われてやるものではなく個人事業のことじゃな。

副業については後ほど話すが、事業収入は節税効果が大きい。家賃、電気代、スマホ代の一部を経費にできたり、青色申告特別控除や社会保険料がかからないといったメリットがある。

事業所得なら節税できる範囲が広いってことね!

そうじゃ。自分で稼ぐ自信があれば積極的に個人事業を始めたほうが良いぞ。

自分にできる事業かあ〜何かあるかなぁ

後ほど解説するが、最近では誰でもできるような副業もある。おぬしのようなろくなスキルもない凡人でもできるものもあるぞい。

…………い、いいね

個人事業による税金や各種控除の計算には以下ツールがおすすめじゃ。

個人事業はこのツールをチェック!

我慢ではない節約を。

支出の波をならそう。

橋の下に引越したし、車は売って徒歩通勤にしたし、Wi-FiはフリーWi-Fi利用にしたし、固定費はかなり削減したぞ〜

う、うむ。(極端なヤツじゃな……)

次は「支出の整流化」じゃな。

整流化……?

固定費の見直しが終わったら、次は変動費と不定期支出に目を向けましょう。

ここが整っていないと、せっかく固定費を抑えても「突然の出費」で家計が再び乱れます。

食費などの変動費は月ごとに支出額がバラバラじゃ。

月ごとの変動が激しければ、計画が狂いやすくなる。

たしかに月ごとに交際費とか大きく変わってくるなあ

うむ。それに旅行や家具家電の買い替え、冠婚葬祭など不定期に訪れる大きな支出を毎月の予算に落とし込むことが大切じゃ。

予算に落とし込む……?

あらかじめ大きな支出を予想して毎月積み立てておけば、いざ出費が発生した時も慌てなくて済む。

確かにいきなり大きな出費があると落ち込むもんなあ。事前に備えておくのが大切なのか。

将来どのくらいの支出が発生するかはある程度は想定可能じゃ。

たとえば冷蔵庫を7年に1回買い替えるなら、その金額を毎月の支出に含めておくことで、変動費の波をならすんじゃ。

いままでは毎月の収支が赤字か黒字かだけしか見てなかったなぁ……

うむ。以下ツールを使えば将来の支出を毎月の予算に落とし込んだ計算ができるぞい。

変動費の波をならすにはこのツール!

自分の支出の傾向を把握するのが大切じゃ。そしてムダを減らしていくようにすると家計が整っていく。

ムダかぁ……。分かってはいても削れないんだよなあ。食とかお酒が生活の一番の楽しみだもん。

感情で考えると節約はできん。一度「数字」で見てみると良い。食事や嗜好品については平均額や将来的な金額を以下ツールで計算してみるんじゃ。

食費のムダはこのツールをチェック!

毎日300円の出費でも10年だと100万以上になるのかぁ……お酒我慢すれば車買えそう……

うむ。健康への投資なら良いが、ただの浪費となると見直しが必要となってくる。他にも、物を買う時はコスパやリセールバリューを考えるのが大切じゃ。

リセールバリューっていくらで売れるかってことだよね

そうじゃ。今はなんでも売れる時代でもある。購入価格は高くても数年経っても高く売れるのであれば結果的に得という場合が多い。

スマホとかカバンとかもブランドものは高値で安定してるもんなあ

服などの消耗品でもネームバリューがあるものは売れることが多い。一度フリマアプリなどでリセール価格を調べてから、以下ツールなどでコスパ診断してから購入してみるのがおすすめじゃ。

コスパ診断はこのツールをチェック!

守りから攻めに。稼ぐ力を育てよう。

ふぅ……支出はだいぶ整ったぞ

うむ、ここからが第二のステージ。"増やす"フェーズじゃな。

節約や見直しは"守り"の家計改善。限界もあります。

そこで次に目指すのは、"攻め"の家計改善=収入を増やすことです。

お金を増やすかぁ、投資とか?

うむ。黒字家計で資金に余裕があるなら投資を考えると良い。おぬしのような場合は、まずは生活防衛資金の確保や、個人の稼ぐ力向上を考えたほうが良いな。

副業とか転職とか?

そうじゃ。節約には限界がある。収入の柱を太くする・増やす、などで家計の持続力を強くするんじゃ。

転職って勇気がいるよなぁ……

気持ちは分かるが、どこで働くかで収入も可能性も大きく変わってくる。たとえ転職がスムーズにいかなくても、失業手当で最低限の生活は守ることができる。行動あるのみじゃ。

失業手当の計算はこのツールをチェック!

副業、転職、スキルアップなど、自分のスキルや時間を「お金に変える力」を身につけることで、毎月の収支に余裕が生まれ、将来への不安が大きく減ります。

最近は、副業・フリーランス・スキル販売など、個人でも始めやすい働き方が増えています。「自分に向いている方法」を見つけて、一歩を踏み出してみましょう。

転職の前に副業に取り組んでみるのもおすすめじゃ。スキルアップや自分の可能性も気付ける。

副業って言ってもなぁ……何が向いてるか分からないよ……

うむ。以下ツールは向き不向きからおすすめの副業を診断できる。まずは"知ること"から始めよ。

おすすめの副業はこのツールをチェック!

今は在宅でできる副業が多いんだなぁ……

そうじゃ。低リスク・低コストならチャレンジしやすい。副業でどのくらい稼げるかは以下ツールで計算してみると良いぞい。

副業収入計算はこのツールをチェック!

副業で稼ぐって、時間をどうやって使うかが大切だよね。

そうじゃな。お金のためとは言え、人生の幸せを壊してしまっては意味がない。大切な家族との時間を保ちつつ無理ない範囲で働けるか考えてみると良いぞい。以下ツールでスケジュールや時間配分を考えてみると良い。

スケジュールはこのツールをチェック!

1日のスケジュール円グラフ生成ツール|24時間を可視化

工数計算・繰り返し作業の所要時間・費用計算ツール

副業(個人事業)収益化時期予想ツール

今日から◯日までの営業日数・休日数(土日祝数)計算ツール

土日を活用すれば結構時間あるかもなぁ。

現実的にどのくらい働けるか?どのくらい稼ぎたいか?税金はどのくらいか?を考えて副業に取り組むかどうかを考えるんじゃ。

副業の税金計算はこのツールをチェック!

お金に働いてもらう。

それが次のステージ。

ふぅ……霊視・占いの副業が成功しちゃったよ…

そ、それは良かったの。

(たしかにワシが見えとるからなあ……霊能力はあるのか…)

次は資産を形成するステージじゃな。

資産形成かぁ

うむ。資産形成とは、お金にお金を生んでもらう仕組みを持つことじゃな。働くだけでは限界のある時間と体力を、投資という手段でカバーするんじゃ。

家計を整え、支出を抑え、収入を増やすことができたら、次はいよいよ「資産を育てる」ステージです。

資産形成とは、お金にお金を生む仕組みを持つことで、働くだけでは限界のある時間と体力を、投資という手段でカバーするのがこのフェーズの目的です。

生活防衛資金(生活費6ヶ月分ほど)を確保したら、つみたてNISA・iDeCoなど、長期分散の制度を活用しましょう。

目標額・期間を設定して"自動積立"を習慣化します。

ポイントは、"一気に増やそうとせず、コツコツ育てる"こと。

資産形成は、最も地味で、最も効果の大きい家計改善の仕組みです。

お金にも働いてもらうってことね。でも投資って怖いイメージもあるなあ……

投資には一定のリスクはつきものじゃ。しかし恐れることはない。"少額・長期・分散"が基本じゃ。まずは仕組みづくりを始めよ。

……これでもう家計改善は完璧かなあ?

残念じゃがそれは違う。"家計改善の完成"ではなく、習慣化が始まっただけじゃ。

……習慣化。

収入も生活も、環境も常に変化していく。

お金の使い方も、それにあわせて定期的に見直すべきものじゃ。

ここからが新しいスタートってことか……。

その通り。大事なのは、"迷ったら戻る場所"があること。そして、"仕組み"があることじゃ。

よくここまで来たな。おぬしなら大丈夫じゃ。

ううぅ……ありがとう。じいちゃ……神様。

神様が助けてくれる前は、財布を無くしたりスマホが壊れたりの不幸続きでお金に困ってたけど、なんとか家計を改善できそうだよ。

ああ、それをやったのもワシじゃ。

え!?

おぬしに家計改善の意識を持たせたくてな。

こっそりおぬしの財布を隠したり、いろいろお金に困るように仕掛けをしたんじゃ。

…………。

ちゃんと家計改善できて良かったわい。さすがワシじゃ。

ふぉっふぉっふぉっ。

………………。

家計改善には終わりがありません。

ライフステージが変われば、収入も支出も価値観も変わります。

そのため、家計も定期的に見直し、育てていくことが大切です。

完璧に管理しようとするのではなく、

無理なく続けられる形で、暮らしとお金を整えることが重要です。

このロードマップが、その助けになれたら嬉しい限りです。

このページも都度アップデートを行います。

何度でも戻ってきてください。

あなたの家計は、あなた自身が育てていく資産です。