確定申告計算ツール|副業・個人事業主・フリーランスの税額目安計算

【使い方】個人の事業所得や給与所得、所得控除など各種条件を設定してください。所得税、住民税、個人事業税、消費税などを自動計算します。※金額はあくまで目安です。詳しい説明や使い方はこちらをご覧ください。

※入力内容は利便性のためにご利用端末に保存されます。入力内容の保存機能について

・計算はあくまで簡易的なものとなります。内容を保証するものではありません。詳しくは「利用規約」をご確認ください。

・住民税の計算は自治体によって異なります。ご自身が納税する自治体の情報を確認してください。

ツールに計算ミス・不具合などありましたらお手数ですが、詳細を「お問い合わせ」よりお送りいただけると幸いです。

あわせて確認!おすすめツール

確定申告の計算をしよう

確定申告とは、1年間(1月1日~12月31日)の収入・税金を計算し、納めるべき税額を申告する手続きです。個人事業主・フリーランスはもちろん、源泉徴収されている会社員の方でも、副業で20万円以上の所得がある場合は確定申告が必要です。

本ページでは確定申告の計算について、ツールを通して見ていきたいと思います。

目次

個人所得は、確定申告で納めるべき税金(もしくは還付)の額を決める

個人事業主・フリーランスであれば、法人の決算にあたるのがこの確定申告です。

この確定申告で売上や経費などをまとめて申告を行います。

会社員の副業でも年間20万円(20万1円)以上の所得がある場合は申告が必要となります。ポイントは、「所得」であり「売上」ではないということです。そのため、経費などを差し引くと20万円以下になる場合は申告が必要ない可能性があります。ただし、何がいくら経費にできるかなどは、各支出によって細かな決まりがあるので注意が必要です。

確定申告で支払う主な税金

確定申告で支払うことになる主な税金には以下のようなものがあります。

| 税目 | 詳細 |

|---|---|

| 所得税 | 1年間の所得に応じて収める税金です。 2037年までは復興特別所得税(2.1%)が加算されます。 |

| 住民税 | 前年の所得に基づいて決まる市区町村・都道府県税です。 所得割と均等割からなります。 |

| 個人事業税 | 事業所得が年間290万円を超えると収めなければならない都道府県の地方税です。(事業主控除が年290万) 一部の業種では非課税となります。 |

| 消費税 | 課税売上が1,000万円を超えている場合や、課税事業者となっている場合は納める必要がある税金です。 |

| 源泉所得税の納付不足分 | 源泉徴収・年末調整の漏れなどがある場合に追加で納付が必要となる場合があります。 |

それではどのように計算を行っていくのかについて見ていきましょう。

確定申告の計算の流れ

確定申告のおおまかな計算は、基本的には以下のような流れで行います。

①所得を計算して「総所得金額」を求める

まずは1年間に得た収入を集計しましょう。

給与、事業、副業、雑所得など、すべての「収入」を計算に含めます。

事業所得の場合は、必要経費を差し引いて「事業所得」を計算します。

最後にすべてを足した「総所得金額」を計算します。

②所得控除を計算して「課税所得金額」を求める

次に、「所得控除額」を計算して「総所得金額」から差し引きます。

参考:所得税のしくみ|国税庁

基礎控除や社会保険料控除、医療費控除など、以下の計15個の控除があります。(各控除ごとに細かな条件があるため、場合によっては該当しない場合があります)

- 基礎控除

- 扶養控除

- 配偶者控除

- 勤労学生控除

- ひとり親控除

- 寡婦控除

- 障害者控除

- 寄附金控除

- 地震保険料控除

- 生命保険料控除

- 小規模企業共済等掛金控除

- 医療費控除

- 雑損控除

これらを計算して、①の「総所得金額」から差し引き、「課税所得金額」を計算します。

この「課税所得」に対して、税金が課せられることになります。

課税所得の計算は所得税と住民税で異なる

控除と言っても所得税と住民税では控除額が異なります。

そのため、課税所得は所得税と住民税で計算が変わってきます。

住民税については各自治体によって条件が異なる場合があります。本ツールではあくまで全国一般的な控除額で計算していますが、実際には異なる場合があるため、ご自身の自治体の情報を確認するようにしてください。

③各税額を計算する

最後に各種税金(所得税・住民税・個人事業税・消費税)についての計算を行っていきます。

各税金ごとに計算方法が異なります。

「住民税」については、地方自治体ごとに税率や計算ルールが異なります。

各計算方法については後述します。

確定申告計算ツールの使い方・入力の流れ

それでは本ページの確定申告計算ツールの使い方・入力の流れについて解説していきたいと思います。

まずは大まかな流れを解説します。詳細についてもそれぞれ見ていくので、気になる箇所はチェックしてみてください。

本ツールでは「基本設定」「自分のこと」「家族のこと」「収入のこと」「支出のこと」の流れで入力するようにしてあります。

まずは基本情報を設定する

まずは基本情報を設定してください。申告方法には青色申告と白色申告があります。

どの申告方法にしているかを選択してください。

消費税課税事業者かどうか選択することによって、消費税を計算します。

簡易課税か一般課税か、課税区分を選択してください。(計算額はあくまで簡易的なものです。)

税率設定については、ご自身の自治体などの情報を設定することによって、より計算が実際のものに近くなります。デフォルトでは全国平均のデータが入っています。

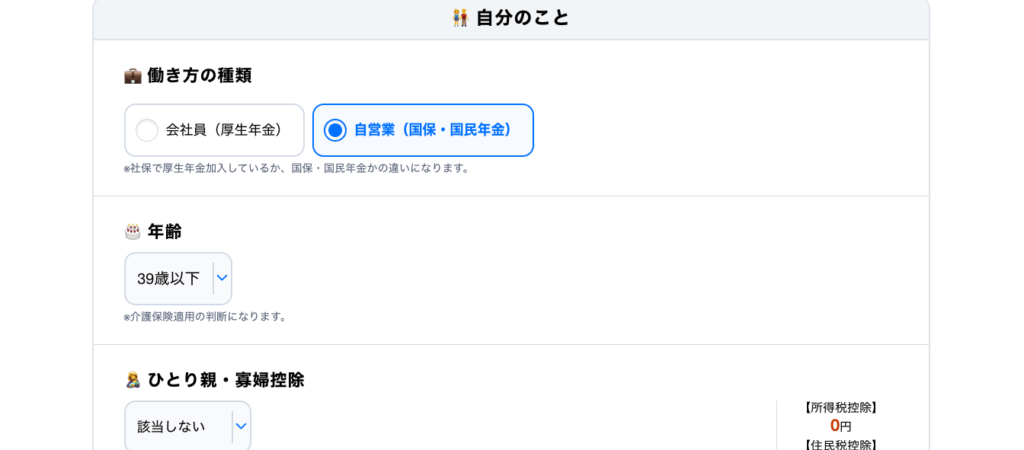

自分(納税者)の情報を入力する

まずは「自分のこと」について設定していきましょう。

「会社員の副業の申告」なのか、「自営業の申告」なのかによって、少しツールの計算が変わってくるので選択してもらう形にしています。

会社員として社保で厚生年金に加入している場合は「会社員」を選択してください。自営業の場合は「自営業」をチェックしてください。

次にご自身の年齢を選択してください。年齢はその年の12月31日時点の年齢です。申告時の年齢ではありません。年齢は介護保険適用かどうかの計算に使われます。

次にひとり親・寡婦に該当するかを選択してください。

本人が障害者の場合は、「家族のこと」の障害者控除のところに本人の分を加算させてください。

家族の情報を入力する

次に「家族のこと」について入力していきましょう。

配偶者・扶養者・障害者がいる場合は各種控除が受けられる場合があります。

→扶養控除について詳しくはこちら

→障害者控除について詳しくはこちら

配偶者がいる場合で、配偶者控除を受けられる場合は「いる」を選択してください。明らかに配偶者所得が多いなどで配偶者控除が受けられないと分かっている場合は「いる(控除対象外)」を選択します。

配偶者で「いる」を選択すると「配偶者の合計所得」の入力欄が表示されます。ここで配偶者の合計所得を入力すると配偶者控除の金額を試算します。※後に入力する

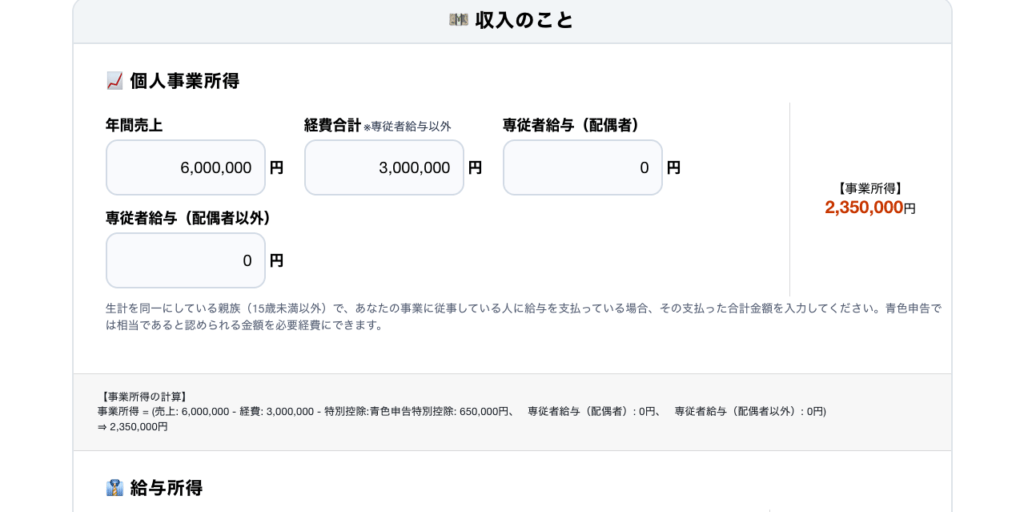

収入の情報を入力する

次に収入に関する情報を入力していきます。

個人事業の年間の売上と、経費の合計額を入力してください。

この時、経費の入力欄には専従者給与を含めないでください。

専従者給与には別の入力欄があるのでそちらに入力してください。専従者給与については、白色申告の場合は細かな条件があるのと、配偶者に給与を払っている場合は配偶者控除が受けられなくなるなどの条件があるためです。

給与収入がある場合は「給与収入(年収)」を入力してください。給与所得控除の額を自動計算します。

個人事業所得と給与所得以外に、雑所得、不動産所得、一時所得がある場合はそれらを入力してください。

譲渡所得について

「譲渡所得(不動産・株式などの売却益)」に関しては、所有期間や資産の種類によって税率・控除・課税方法などが大きく異なるため、通常は分離課税として所得と分けて計算します。そのため本ツールでは対応していません。譲渡所得がある場合は税理士への相談や国税庁のサイト等でご確認ください。

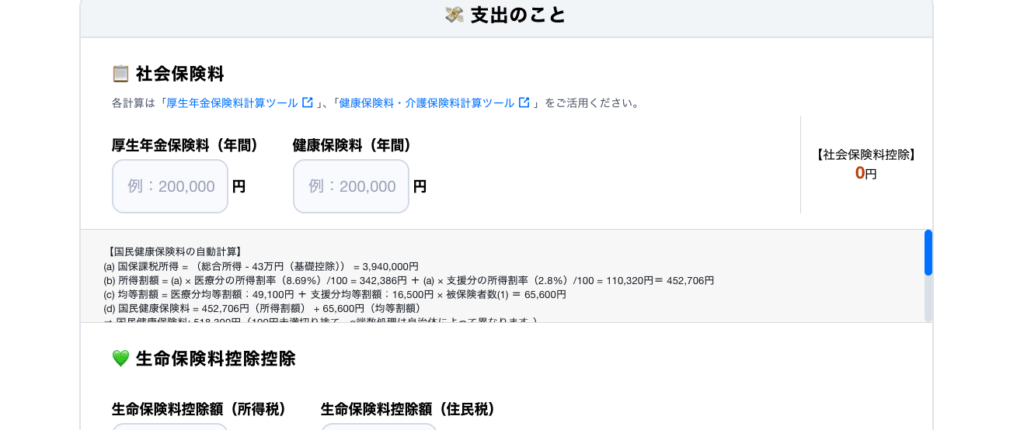

支出の情報を入力する

収入のことを入力し終えたら、次は「支出のこと」を入力していきましょう。

支出に関しては以下の支出があると所得控除を受けられます。

・社会保険料

・生命保険料

・地震保険料

・小規模企業共済掛金

・医療費

・ふるさと納税

社会保険料について、「自分のこと」で「自営業」を選択されている場合は、国民健康保険料と国民年金保険料を自動計算しています。税率などは自治体によって異なるため、「基本設定」から各条件を変更していただくか、「手動で金額を入力する」のスイッチをオンにして実際の金額を入力してください。

会社員の方は以下ツールで、厚生年金保険料と健康保険料を計算することができます。

厚生年金保険料計算ツール|給与から保険料を確認

「厚生年金保険料計算ツール」は給与・賞与額から、等級や標準報酬月額などを算出し、保険料を算出するツールです。結果は事業主負担分、従業員負担分でもされます。

→生命保険料控除について詳しくはこちら

→地震保険料控除について詳しくはこちら

→小規模企業共済等掛金控除について詳しくはこちら

→医療費控除について詳しくはこちら

→ふるさと納税について詳しくはこちら

これで本ツールの入力は終わりです。結果は自動計算されて表示されているので、各計算結果を確認してください。

それでは次に各控除の詳細について見ていきましょう。

該当しない場合は飛ばして読み進めてください。

基礎控除

参考:No.1199 基礎控除|国税庁|令和7年度税制改正の大綱|財務省

確定申告や年末調整の所得税の計算の際に総所得金額から差し引くことができる基礎的な控除に「基礎控除」があります。所得税の基礎控除については、2025年より以下のように金額が変わりました。

基礎控除の金額(所得税)

| 納税者の合計所得金額 | 基礎控除額(所得税) |

|---|---|

| 132万円以下 | 95万円 |

| 336万円以下 | 88万円 |

| 489万円以下 | 68万円 |

| 655万円以下 | 63万円 |

| 2,350万円以下 | 58万円 |

| 2,350万円超 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

基礎控除の金額(住民税)

| 納税者の合計所得金額 | 基礎控除額(住民税) |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

給与所得控除

給与所得控除とは、給与の収入金額に応じて控除される制度です。

ツールでは給与収入を入力すると自動計算します。

| 給与の収入金額 (給与所得の源泉徴収票の支払金額) | 控除額 | |

|---|---|---|

| 1,625,000円まで | 650,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

ひとり親・寡婦控除

ひとり親控除・寡婦控除とは、配偶者と死別・離婚した人や、未婚で子育てをしているひとり親の方に対して、所得税・住民税の負担を軽減する制度です。

一定の所得条件や扶養親族の有無などの要件を満たすと、所得控除が適用されます。

どちらが該当するのか?それぞれの違いなどについて見ていきましょう。

ひとり親控除

自分(納税者)がひとり親であるときは、以下金額の所得控除を受けることができます。

これをひとり親控除といいます。

| 区分 | 控除額 |

|---|---|

| ひとり親控除 | 35万円 |

ただし、ひとり親控除の適用には以下条件があります。

- 内縁関係など、実質的に結婚しているとみなされる相手がいないこと

- 一緒に生活している子どもがいること。(※その子どもは、年収48万円以下で、他の人の配偶者や扶養家族になっていないこと)

- 本人の合計所得が500万円以下であること

寡婦控除

寡婦(かふ)とは、その年の12月31日時点で「ひとり親」に該当しない人のうち、次のいずれかに当てはまる人です。内縁関係など、実質的に結婚しているとみなされるような相手がいる場合は対象外です。

以前は「寡夫」もありましたが、これは令和2年分から「ひとり親」に統合される形に変更されました。

- 夫と離婚後に再婚しておらず、扶養している家族がいて、所得が500万円以下の人

- 夫と死別後に再婚していない人、または夫の生死が不明な人で、所得が500万円以下の人(この場合は扶養家族がいなくても対象)

(注)「夫」とは、民法上で婚姻関係にあたる人をいいます。

寡婦控除の金額

| 区分 | 控除額 |

|---|---|

| 寡婦控除 | 27万円 |

ひとり親控除と寡婦控除との違い

なんか似ていて紛らわしい2つですが、以下のような違いがあります。

結婚歴・婚姻の状態の違い

- ひとり親控除:結婚歴は問わず配偶者がいない、または生死が不明。事実婚の相手もいないこと。

- 寡婦控除 :離婚または死別後に再婚していない、または配偶者が生死不明。事実婚の相手がいないこと。

扶養の条件の違い

- ひとり親控除:同居している子どもがいて、その子の所得が48万円以下。

- 寡婦控除 :扶養親族(親や祖父母など)がいる(離婚した場合のみ。死別した時は扶養親族の有無は問わない)。

所得税の控除額の違い

- ひとり親控除:35万円

- 寡婦控除 :27万円

住民税の控除額の違い

- ひとり親控除:30万円

- 寡婦控除 :26万円

対象者の性別

- ひとり親控除:男性・女性

- 寡婦控除 :女性のみ

所得の上限はどちらも、合計所得が500万円以下に限ります。

配偶者控除・配偶者特別控除

配偶者控除・配偶者特別控除とは、自分(納税者)に「控除対象となる配偶者」がいる場合に受けられる所得控除です。

一定の条件を満たすことにより、所得から決まった金額を差し引くことができます。

配偶者控除も配偶者特別控除もどちらも同じ意味で、配偶者がいる人の税金を軽くする制度ですが、それぞれ適用条件が異なるため分かれています。ただし今後廃止されるなど、どうなるか先行き不透明な部分が大きいです。

ちなみに2025年から給与所得控除などが引き上げられたことにより、配偶者控除・配偶者特別控除の上限も実質変わりました。ツールは改正後の内容となります。

配偶者控除

配偶者の所得が給与収入で年収123万円以下の場合に適用されます。所得としては58万円以下の場合です。

年収が123万円を超えると配偶者特別控除となります。

123万円とは、給与所得控除65万円と基礎控除58万円を足した額になります。

以前は55万円と48万円で103万円でしたが、これが変わります。

控除額は最大38万円(配偶者が70歳以上なら48万円)です。

所得税の配偶者控除額

| 納税者本人の 合計所得 | 控除される金額 | |

|---|---|---|

| 一般の控除対象配偶者 | 70歳以上の配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

住民税の配偶者控除額

| 納税者本人の 合計所得 | 控除される金額 | |

|---|---|---|

| 一般の控除対象配偶者 | 70歳以上の配偶者 | |

| 900万円以下 | 33万円 | 38万円 |

| 900万円超950万円以下 | 22万円 | 26万円 |

| 950万円超1,000万円以下 | 11万円 | 13万円 |

配偶者特別控除

配偶者特別控除は給与収入で年収123万円超~201万円以下の場合に適用されます。

控除額は最大38万円で、年収が増えるごとに段階的に減少していきます。

満額の38万円を受け取るには、2025年改定前までは年収150万円が上限でしたが、160万円が上限となります。

配偶者特別控除の金額

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配偶者の合計所得金額 | 58万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

| 133万円超 | 0万円 | 0万円 | 0万円 | |

扶養控除

自分(納税者)に控除対象となる扶養親族がいる場合は、扶養控除を受けることができます。

扶養者の年齢によって控除額が変わります。70歳以上の扶養親族がいる場合は同居かそれ以外かによっても金額が変わってきます。

扶養親族の所得税控除額

扶養親族の控除額は以下のとおりです。控除額は一人あたりの金額です。

| 年齢 | 区分 | 控除額 | |

|---|---|---|---|

| 所得税 | 住民税 | ||

| 16〜18歳 | 一般の控除対象扶養親族 | 38万円 | 33万円 |

| 19〜22歳 | 特定扶養親族 | 63万円 | 45万円 |

| 23〜69歳 | 一般の控除対象扶養親族 | 38万円 | 33万円 |

| 70歳以上 | 老人扶養親族(同居) | 58万円 | 45万円 |

| 70歳以上 | 老人扶養親族(同居以外) | 48万円 | 38万円 |

障害者控除

障害者控除とは、納税者本人や家族に障害がある場合に受けられる所得控除です。

納税者本人、同じ生活をしている配偶者、または扶養している家族が税法上の「障害者」に該当する場合、所得税の計算時に一定額を差し引くことができます。

また、16歳未満の子どもは扶養控除の対象外ですが、障害者であれば障害者控除は適用することができます。

障害者控除の金額

| 区分 | 控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障害者(*) | 75万円 | 53万円 |

*同居特別障害者とは、特別障害者のうち、一緒に暮らしている家族を指します。

具体的には、特別障害者である配偶者や扶養親族がいて、その人が納税者本人や配偶者、または同じ家計で暮らす親族と同居している場合に該当します。

住民税控除額については一部の自治体で異なる可能性があります。

青色事業専従者給与と事業専従者控除

参考:No.2075 青色事業専従者給与と事業専従者控除|国税庁

納税者が家族(配偶者や親族)と一緒に事業をしていて、家族に給与を支払っている場合、以下の特例に当てはまる場合は経費とすることができます。

青色申告の場合は相当額を経費にできる

青色申告をしている場合、生計が一緒の配偶者や親族(15歳未満を除く)が、あなたの事業に従事しているときは、事前に「青色事業専従者給与に関する届出書」を税務署に提出していれば、支払った給与のうち「相当と認められる金額」を必要経費とすることができます。

白色申告の場合は所得按分・上限額がある

白色申告では、「事業専従者控除」という仕組みで親族への給与を経費とできる場合があります。

事業専従者控除とは、白色申告者の場合で、家族(配偶者や親族)を事業に専従させている場合、一定額を必要経費として差し引ける制度です。実際に給与を支払っていなくても、みなし経費として控除できる場合があります。

事業者専従者控除の金額

控除額は、次の①と②を計算して比べて、少ない方の金額になります。

- 配偶者は最大86万円/配偶者以外は1人につき最大50万円で計算した金額

- 控除前の事業所得を「専従者の人数+1」で割った金額

たとえば、事業の年間所得が100万円であり、配偶者1人が専従者として働いている場合で考えてみます。

控除額は次の2つのうち、少ないほうになります。

① 配偶者なので最大86万円

② 所得100万円 ÷(専従者1人+本人1人)= 30万円

→ この場合は、②の50万円のほうが少ないので、控除できるのは50万円となります。

専従者は扶養控除や配偶者控除の対象になれない

原則として、専従者給与を支払っている人は扶養控除や配偶者控除の対象となれず、併用ができません。

そのため、配偶者を専従者としている場合は、配偶者控除か専従者給与かどちらのほうがお得なのかを場合によっては判断する必要があります。

生命保険料控除

自分(納税者)が、生命保険料、介護医療保険料、個人年金保険料を支払っている場合、一定の金額の所得控除を受けることができます。

保険の締結時期や、保険期間によって金額や控除対象が異なる場合があるので注意してください。

生命保険料控除の金額

新契約(平成24年1月1日以後)とそれ以前の旧契約によって控除額が異なります。

なお、合計額が120,000円を超える場合は、生命保険料控除額は120,000円となります。

地震保険料控除

地震保険料控除とは、自宅が地震保険に加入していて、保険料を支払っていると、その年の所得から一定額の控除が受けられる制度です。

地震保険料控除の金額

支払った地震保険料が5万円以下なら全額控除できます。

5万円を超える場合は、控除額は一律5万円までとなります。

古い保険(旧長期損害保険)も一部対象に

昔にあった「損害保険料控除」は廃止されましたが、以下の条件を満たす古い保険なら、今も一部控除を受けられます(※控除額の上限は1.5万円)。

地震保険と旧長期損害保険の両方あるときは?

地震保険と旧長期損害保険、両方加入している場合は合計で最大5万円まで控除可能ですが、1つの契約から両方を同時に控除することはできません。どちらか一方を選ぶ必要があります。

小規模企業共済等掛金控除

No.1135 小規模企業共済等掛金控除|国税庁

小規模企業共済等掛金控除とは、個人で掛金を支払っている年金や共済制度のうち、一定の制度に加入している場合は、その掛金を全額所得から差し引ける所得控除の制度です。

対象には、iDeCo、企業型DCなどが含まれます。

控除できる掛け金は以下の3つです。

小規模企業共済の掛金

中小企業基盤整備機構と契約して積み立てる共済です。※旧第二種共済は対象外(生命保険料控除の対象)

確定拠出年金(iDeCo含む)の掛金

企業型・個人型どちらも対象です。

心身障害者扶養共済制度の掛金

障害のある子どもなどを扶養する人が、自治体に掛金を払って将来の給付を受ける制度です。

医療費控除

参考:No.1122 医療費控除の対象となる医療費|国税庁

参考:No.1120 医療費を支払ったとき(医療費控除)|国税庁

医療費控除とは、1年間で支払った医療費が10万円以上だと、確定申告で所得控除を受けられる制度です。(総所得が200万円未満の人は、10万円ではなく「所得の5%以上」が基準となります)

対象となるのは、治療や療養に必要と認められる費用のみで、美容目的や予防目的の支出は対象外です。

医療費控除を受けるには、領収書や証明書の保管が必要です(提出不要でも5年間は要保存です)

医療費控除の計算方法

- 医療費控除の計算

医療費控除額 =(その年に支払った医療費の合計)-(保険金などで補填される金額)-10万円

控除額の上限は200万円までです。差し引けるのは自分や家族のために支払った医療費のみとなり、保険で戻るお金(高額療養費、民間保険の給付金など)は差し引く必要があります。

医療費控除の対象となる主な費用

医療費控除の対象となる主な費用には以下のものがあります。

診療・治療関連

- 医師・歯科医師による診療・治療費

- 病気の治療に必要な薬の購入代(例:風邪薬)

※健康診断の費用や予防目的のビタミン剤などは対象外となります。

通院・入院に伴う費用

- 公共交通機関での通院費

- 入院中の食事代・部屋代(通常必要な範囲)

- コルセット・義足・補聴器・義歯・メガネ(治療用)

※タクシー代、自家用車のガソリン代・駐車場代は基本的に対象外となります。

特定の施術・看護等の費用

- はり、きゅう、あん摩マッサージ、柔道整復師などの施術(治療目的)

- 看護師・家政婦による付き添い看護(※家族に払った場合は対象外)

- 助産師による分娩介助料

- おむつ代(6か月以上寝たきり・医師の証明が必要)

介護・福祉サービスに関する費用

- 介護保険で提供されるサービスの自己負担分(訪問介護など)

- 介護福祉士による喀痰吸引・経管栄養の費用

- 障害者福祉制度に基づく医療的サービスの費用

その他対象となる費用

- 骨髄移植・臓器移植のあっせんに関する負担金

- 特定保健指導の自己負担金(条件あり)

- セルフメディケーション税制による市販薬の購入費(条件あり)

税額控除

税額控除とは、計算した税額から直接差し引くことができる控除制度のことです。〇〇減税とも言われたりします。

代表的なものには以下があります。

- 住宅ローン控除

- 外国税額控除

- 配当控除

- 寄附金控除(ふるさと納税は一部)

- 認定NPO寄附金控除 など

所得控除とは異なり、税額控除は計算後の税額から直接差し引くことができます。

たとえば、所得税が10万円と算出された場合、税額控除が3万円あれば、最終的な税額は7万円になります。

このように条件が合えば減税の効果が大きいのが税額控除の特徴です。住宅関係にはさまざまな税額控除があるので確認してみてください。

ふるさと納税

ふるさと納税は、自分の選んだ自治体に寄附すると、実質2,000円の自己負担で、残りの金額が所得税と住民税から差し引かれる制度です。

ふるさと納税は所得税では「所得控除」として扱われ、住民税では「税額控除」として扱われます。

寄附したお礼に、地元の特産品などを受け取れるので人気です。

上限を超えた分は全額自己負担(控除されない)になるため、まずは自分の上限額がいくらなのかを寄附の前に確認するのが大切です。

ふるさと納税の上限額の計算方法(目安)

まずは控除の上限額を計算しましょう。

以下サイトを利用すると控除上限額を計算できます。

→ふるさと納税の限度額を計算。控除上限額シミュレーション|ふるさとチョイス

- ふるさと納税の上限額の計算式

控除上限額 ≒(年間の住民税所得割額)× 20% + 所得税の寄附金控除分

実際には下記の要素で調整されます。

- 所得税率

- 住民税所得割(年収・控除によって変動)

- 家族構成(扶養の有無)

- 社会保険料や各種所得控除の額

ふるさと納税の控除額の計算方法

寄附額から2,000円を引いた金額が、以下のように控除されます。

- ふるさと納税:所得税控除額の計算式

所得税控除額 = [(寄附額 - 2,000円) × 所得税率]

※ 控除対象の寄附額は、総所得金額等の40%が上限

※ 所得税率には復興特別所得税(2.1%)も含む

- ふるさと納税:住民税の控除額

▼基本分

住民税(基本分)控除額 = (寄附額 - 2,000円) × 10%▼特定分

住民税(特例分)控除額 = (寄附額 - 2,000円) × [100% - 所得税率 - 10%]※ 所得割額の20%が上限

- 控除額の合計(上限以内の場合)

合計控除額 = 所得税控除額 + 住民税(基本分)+ 住民税(特例分)

ふるさと納税の控除は「所得税+住民税」で構成され、寄附した額から2,000円を引いた残りが原則控除対象となります。ただし、上限を超えると控除されず自己負担となります。

それでは各税金についての計算について見てきましょう。

住民税の計算については、②まで所得税と同じです。

所得税の計算方法

それではまず所得税の計算方法について具体的に見てきましょう。

基本的には前述した「確定申告計算の流れ」と同じですが、より深堀りして見ていきます。

②までは所得税・住民税同じです。

① 所得を集計して「総所得」を計算する

まずは所得をすべて集計します。経費の計算があるのでここが一番大変ですよね。

計算する所得の種類

| 所得の種類 | 計算方法 | 主な例 |

|---|---|---|

| 給与所得 | 給与収入 - 給与所得控除 | 会社の給料・アルバイト代など |

| 事業所得 | 売上 - 経費 | フリーランス・自営業の報酬、物販など |

| 雑所得 | 雑収入 - 雑所得に係る必要経費 | 継続性・独立性が低い、単発の副業収入・講演料・報酬など |

| 不動産所得 | 家賃収入 - 管理費・修繕費等の経費 | 賃貸経営など |

| 一時所得 | (収入 - 支出 - 特別控除最大50万円)÷ 2 | 懸賞金、保険の一時金、競馬払戻など |

| 配当所得 | 配当金の額(※課税方式により異なる) | 上場株式・投資信託などの配当金(総合課税・申告分離・申告不要の場合あり) |

| 譲渡所得(一般) | 譲渡収入 - 取得費 - 譲渡費用 - 特別控除(最高50万円) | ゴルフ会員権、骨董品、金地金の売却など(※土地建物や株式以外) |

| 譲渡所得(株式等) | 譲渡収入 - 取得費 - 譲渡費用 | 上場株式・投資信託などの売却益(申告分離課税、損益通算あり) |

| 譲渡所得(土地・建物) | 譲渡収入 - 取得費 - 譲渡費用 - 特別控除(3,000万円など) | マイホームや投資用不動産の売却益(短期・長期で税率が異なる) |

| 山林所得 | 譲渡収入 - 取得費・伐採費・譲渡費用 - 特別控除50万円 | 山林の売却(所有5年超が前提、分離課税) |

| 退職所得 | (退職金 - 退職所得控除)× 1/2 | 退職金・一時恩給など(退職所得控除と1/2課税で優遇あり) |

本ツールでは「給与所得」「事業所得」「雑所得」「不動産所得」「一時所得」のみとなっています。

他のものは一部の人のみ限定的であったり、申告要否の条件が複雑であったりするためです。

青色申告特別控除、特別控除等などを差し引く

上記すべての所得を集計したら、青色申告特別控除などの控除額を差し引きます。

これが「総所得金額」となります。

②各種所得控除を差し引いて「課税所得」を計算する

次に、以下の各種の所得控除を総所得から差し引き「課税所得」を計算します。

各種所得控除一覧

所得税と住民税で金額が異なるので注意してください。住民税は自治体によって条件が異なる場合があります。

| 控除名 | 所得税の控除額 | 住民税の控除額 | 備考 |

|---|---|---|---|

| 基礎控除 | 58万円 | 43万円 | 所得に応じて段階的に減少します。 |

| 給与所得控除 | 所得に応じる | 所得に応じる | 給与収入に応じて増加します。 |

| ひとり親控除 | 35万円 | 30万円 | 一定の要件を満たす場合に適用されます。 |

| 寡婦控除 | 27万円 | 26万円 | 一定の要件を満たす場合に適用されます。 |

| 勤労学生控除 | 27万円 | 26万円 | 学生で一定の所得要件を満たす場合に適用されます。 |

| 配偶者控除 | 38万円 | 33万円 | 配偶者の所得が一定以下の場合に適用されます。 |

| 配偶者特別控除 | 最大38万円 | 最大33万円 | 配偶者の所得に応じて段階的に減少します。 |

| 扶養控除 | 最大38万円 | 最大33万円 | 扶養親族の年齢等により控除額が異なります。 |

| 障害者控除 | 27~75万円 | 26~53万円 | 障害の程度や同居の有無により異なります。金額は一人あたりです。 |

| 社会保険料控除 | 支払額全額 | 支払額全額 | 健康保険、厚生年金、国民年金等の支払額が対象です。 |

| 生命保険料控除 | 最大12万円 | 最大7万円 | 一般・介護医療・個人年金保険料の合計。 |

| 地震保険料控除 | 最大5万円 | 最大2.5万円 | 支払保険料に応じて控除額が決まります。 |

| 小規模企業共済等掛金控除 | 支払額全額 | 支払額全額 | 掛金の全額が控除対象です。 |

| 医療費控除 | 支払額に応じる | 支払額に応じる | 一定額を超える医療費が対象です。 |

| 雑損控除 | 損失額に応じる | 損失額に応じる | 災害等による損失が対象です。 |

これらをすべて差し引いた金額が「課税所得」となります。

③ 税率をかけて所得税額を計算する

②で計算した「課税所得」に応じた税率を使って、所得税を計算していきます。

所得税は超過累進課税で、所得が多いほど税率も高くなります。

- 所得税額の計算式

所得税額 = 課税所得 × 税率 − 控除額

所得税率

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

④復興特別所得税を加算する

東日本大震災の復興のために、2037年まで復興特別所得税(所得税額×2.1%)が加算されます。

- 復興特別所得税の計算式

復興特別所得税 = 所得税額 × 2.1%

⑤税額控除があれば差し引く(住宅ローン控除など)

この段階で、以下が該当する場合は税額控除を差し引きます。

- 住宅ローン控除

- 配当控除

- 外国税額控除

- 寄附金控除(ふるさと納税の所得税分)など

税額控除は「税率をかける前」ではなく、「計算後の税額から直接引く」点がポイントです。

⑥ 源泉徴収額と比較して還付 or 追加納税

会社員などですでに給与から源泉徴収されている場合は、計算された税額と比べて、

差額がプラスなら → 追加納税

差額がマイナスなら → 還付(払いすぎ)

となります。

住民税の計算方法

住民税は、自治体によって各金額や端数計算の方法が異なりますが、計算の仕組み自体は同じです。

本ツールでは住民税も算出していますが、実際に支払う住民税は自治体が計算を行います。

住民税は2つの税から成り立つ

住民税は以下2つの合計で構成されます。それぞれを計算して足します。

| 区分 | 内容 |

|---|---|

| 均等割 | 一律で課される金額(所得に関係なし) |

| 所得割 | 所得に応じて課される金額(課税所得×税率) |

①課税所得金額の確定(所得税の②までと同様手順)

まずは所得の合計(給与・事業など)から、住民税用の所得控除を差し引いて課税所得を求めます。

前述した所得税の手順②までと同様です。

② 所得割額の計算

地域によって税率が異なる場合がありますが、基本的に「市町村民税(6%)」「道府県民税(4%)」合計10%を課税所得にかけて所得割額を計算します。

- 所得割額の計算式

所得割額 = 課税所得 × 10%(標準)

③税額控除を差し引く(ふるさと納税など)

税額控除として以下のようなものが所得割から直接差し引かれます。

住宅ローン控除(住民税分)

配当控除(住民税分)

ふるさと納税(特例分)

→ ※上限:所得割額の20%まで

④均等割を加算する

均等割は、所得に関係なく一律に課税される税金です。※自治体によって金額は異なります。

本ツールでは以下の目安金額で計算を行っています。

| 税目 | 標準額 |

|---|---|

| 市町村民税(市民税) | 3,000円 |

| 都道府県民税(県民税) | 1,000円 |

| 森林環境税(国税) | 1,000円 |

| 合計 | 約5,000円 |

⑤住民税の合計額を算出

最後に所得割と均等割を足して合計額を計算します。

- 住民税額の計算

住民税額 = 所得割(課税所得×税率-税額控除)+ 均等割

住民税非課税世帯について

住民税は「住民税非課税世帯」と言って、一定の条件により住民税が非課税となる世帯があります。

基準は、所得割と均等割で異なります。また、地域によって条件が異なりますが、一般的な基準は以下のとおりです。

所得割が非課税となる一般的な基準

- 単身者の場合:前年の合計所得金額が45万円以下

- 扶養親族がいる場合:35万円 ×(本人 + 同一生計配偶者 + 扶養親族の数) + 42万円以下

均等割が非課税となる一般的な基準

- 単身者の場合:前年の合計所得金額が45万円以下

- 扶養親族がいる場合:35万円 ×(本人 + 同一生計配偶者 + 扶養親族の数) + 31万円以下

※具体的な非課税基準は自治体によって異なりますので、詳細はお住まいの自治体のホームページなどでご確認ください。

個人事業税の計算方法

参考:個人事業税はいくら払うべき?個人事業主が支払う税金の種類や計算方法、申告や控除について解説|法人カードなら、JCBカード

個人事業税とは、事業を行う個人が都道府県に納める「地方税」です。

事業所の所在地がある都道府県に納付します。

事業所得が290万円以上あり、「法定業種」に該当している場合に課税されます。

計算方法は以下の通りです。

- 個人事業税額の計算式

個人事業税額 =(事業所得額 + 青色控除額 - 事業主控除290万円)× 税率

※青色申告特別控除(65万円など)は所得税だけの制度なので、個人事業税の計算では青色申告特別控除を足し戻して計算する必要があります。

法定業種とは?

法定業種とは法律で定められた70の業種のことを言います。ほとんどの職業はこの70種に含まれるため個人事業税の対象となり、業種ごとに3〜5%の個人事業税が課せられます。

開業届に記載した業種ではなく、実際に行っている事業内容で判断されます。

法定業種と税率

| 区分 | 税率 | 主な対象 |

|---|---|---|

| 第1種事業 | 5% | 物販業、飲食業、製造業など37業種 |

| 第2種事業 | 4% | 畜産業、水産業、薪炭製造業の3業種 |

| 第3種事業 | 5% | 医業、弁護士、デザイン業など(例外あり) |

| 第3種例外 | 3% | あん摩、指圧、柔道整復、鍼灸など医業に類する業種 |

本ツールの個人事業税の計算については、「税率カスタム設定」を開き、「個人事業税率」の箇所を変更してください。初期値は「5.0%」となっています。

一方で、個人事業税のかからない非課税業種というのも一部ですがあります。

個人事業税のかからないケース

参考:個人事業税のかからない業種とは?ケースや職業別に解説 _ 会社設立の基礎知識 – 【会社設立】小谷野税理士法人(東京都渋谷区)

一方で個人事業税のかからない業種というのもあります。主には農業や、店舗を持たない自身の技術や知識のみで稼ぐ業種の場合は、個人事業税がかからない場合があります。

以下は個人事業税のかからない業種の一例です。ただし、実際には該当しないと判断される場合がありますので、お住まいの都道府県に確認してください。

個人事業税のかからない主な業種

- 農業・林業

- 芸能人・スポーツ選手

- プログラマー・エンジニア・動画配信者・アフィリエイターなどのIT関連

- 作家・脚本家

- 画家・彫刻家・漫画家

- 作詞家・作曲家

- 通訳・翻訳家

青色申告したうえで3年間赤字を繰り越している場合

青色申告をしている場合、赤字の3年繰り越しの「繰越控除」を利用することによって翌年の事業所得を290万以下にして個人事業税を発生させなくできる場合があります。

確定申告での消費税の計算方法

参考:消費税|国税庁

最後に確定申告での消費税の計算方法について見ていきましょう。

消費税は、2期前の売上が1,000万円を超えている場合や、課税事業者となっている場合に納める必要があります。

課税方式は「一般課税(本則課税)」と「簡易課税」の2種類があります。

消費税の課税方式は2種類

| 課税方式 | 特徴 |

|---|---|

| 一般課税 | 実際の売上・仕入に基づいて消費税を計算 |

| 簡易課税 | 仕入控除を業種ごとの「みなし率」で計算 |

一般課税の計算方法

実際に受け取った消費税と支払った消費税の差額を計算します。

- 一般課税の計算式

納付する消費税額 = 売上にかかる消費税 − 仕入・経費にかかる消費税

実際に支払った経費(課税仕入れ)にかかる消費税が大きい場合は有利な課税方式です。帳簿の保存が必須となります。

一般課税の計算例

課税売上:1,000万円(うち消費税:1000万 × 10% = 100万円)

課税仕入:600万円(うち消費税:600万 × 10% = 60万円)

➡ 納付税額 = 100万円 − 60万円 = 40万円

簡易課税の計算方法

売上高に対して、業種ごとに定められた「みなし仕入率」を使って納税額を計算します。

- 簡易課税の計算式

納付する消費税額 = 課税売上高 × 10% ×(1 − みなし仕入率)

簡易課税を選ぶには、「簡易課税制度選択届出書」を事前に提出する必要があります。

仕入の消費税を個別に集計する必要がありませんが、計算が大まかであるため、場合によっては不利になる可能性もあります。

業種ごとのみなし仕入率

| 業種区分 | 内容 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農業・林業・漁業 (飲食料品の譲渡に係る事業) | 80% |

| 第3種事業 | 農業・林業・漁業(飲食料品の譲渡に係る事業以外)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種事業 | 飲食店業・その他、第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 | 60% |

| 第5種事業 | 運輸・通信業・金融・保険・飲食店以外のサービス業 | 50% |

| 第6種事業 | 不動産業 | 40% |

簡易課税の計算例

小売業(第2種)で売上1,000万円の場合

納付税額 = 1,000万円 × 10% ×(1 − 80%)

➡ 100万円 × 0.2 = 20万円

まとめ

確定申告は個人事業主はもちろん、副業などの収入がある方にとって大変だけど大切なものですよね。

正しく制度を理解していないと税金で損をしてしまうこともありますし、逆に正しい知識があればお得に節税することもできます。

良ければ本ツールを確定申告の参考にしていただけたら幸いです。